災害に備えよう!ビニールハウスを守るために知っておきたい「保険」のこと

![]()

コラム

災害に備えよう!ビニールハウスを守るために知っておきたい「保険」のこと

公開日:2019.12.06

近年、日本各地で大型台風や地震、大雪などの自然災害が多発しています。テレビのニュースで見聞きする痛々しい被害状況は決して他人ごとではありませんよね。 もし自分のハウスに被害がでたら…。と心配になります。 そこでこの記事では、いざという時に台風などの災害被害から農家を守ってくれる「農業保険」についてご紹介します。

1.災害に対する農家のリスク管理!

一般企業と同じく、農業でもリスク管理が大事です。気候変動による異常気象の増加は世界的な変化です。これは個人がコントロールできるものではなく、全員が同様のリスクに晒されています。特に農業は気候変動の影響を最も大きく受ける仕事の1つです。農家は経営的観点からも、リスク管理をしっかりする必要があります。

2.農業保険を選ぶポイント

農業において損害が発生する原因は、台風や地震、火事など、様々なものが考えられます。また、損害の内容については、ビニールハウスなどの「施設」の損害と、畑や施設で栽培した「作物」自体の損害があります。このため、保険を選ぶポイントとして最も重要なのは、どこからどこまでをカバーしてくれるかという「補償の対象」です。

もちろん、「支払われる保険金」と「支払う保険料の金額」も重要なポイントとなります。

これらの要素を比較検討して、自分の営農スタイルに適切な保険を選んでいきます。

3.農業保険にはどんな種類があるの?

では、実際にどのような保険があるのかご紹介していきます。

1.農業共済

農水省が提供し、NOSAIが管轄している農業保険の1つです。米、麦、果樹、家畜、農業用ハウスなど、品目ごとに保険が用意されており、自然災害による損害を補償してくれます。農業保険は掛金の原則50%(収入保険の積立金は75%)を国が負担してくれます。公的な保険制度なので補償も安心です。

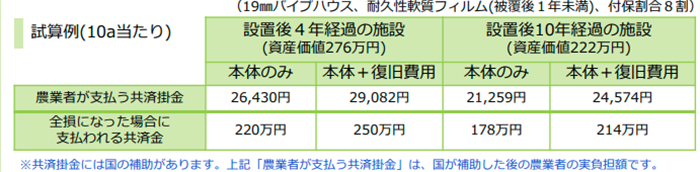

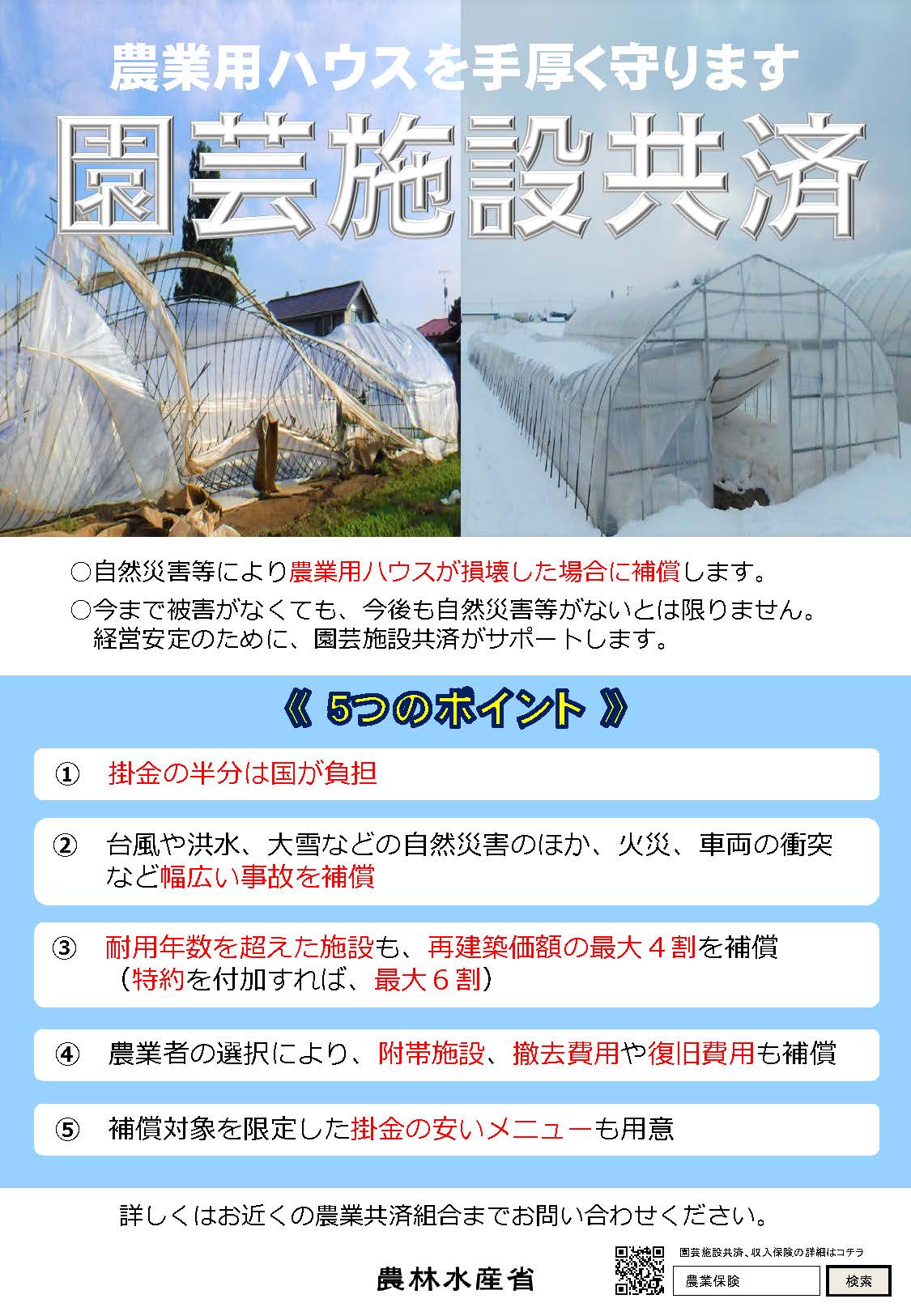

農業保険の中でも施設園芸農家の場合には「園芸施設共済」への加入となります。 園芸施設共済では、台風や洪水、雪害などの自然災害から飛行機の墜落や車両の衝突などの事故により、農業用ハウスや付帯施設、施設内農作物が損壊した場合に補償されます。 施設の資産価値(注1)の8割を上限に共済金が支払われる(注2)ほか、復旧費用の補償や、撤去費用の補償を追加することも可能です。 共済掛金は1.2%程度(パイプハウス本体の全国平均)で、補償対象を限定した掛金の安いメニューも用意されています。 最近では補償内容が拡充され、例えば、共済金支払下限が1棟ごとの損害額3万円または補償価額の10%から、3万円または補償価額の5%に引き下げられ、小さな被害でも共済金を受け取れるようになりました。

(注1)耐用年数の経過に応じて年々低減して評価されます。(100~50%)

(注2)1棟ごとに損害額が共済金支払下限を超えた場合に共済金を支払われます。

▲農水省「園芸施設共済」チラシより抜粋

●詳細については以下のパンフレットをご覧ください。(農林水産省HP)

▲クリックで拡大

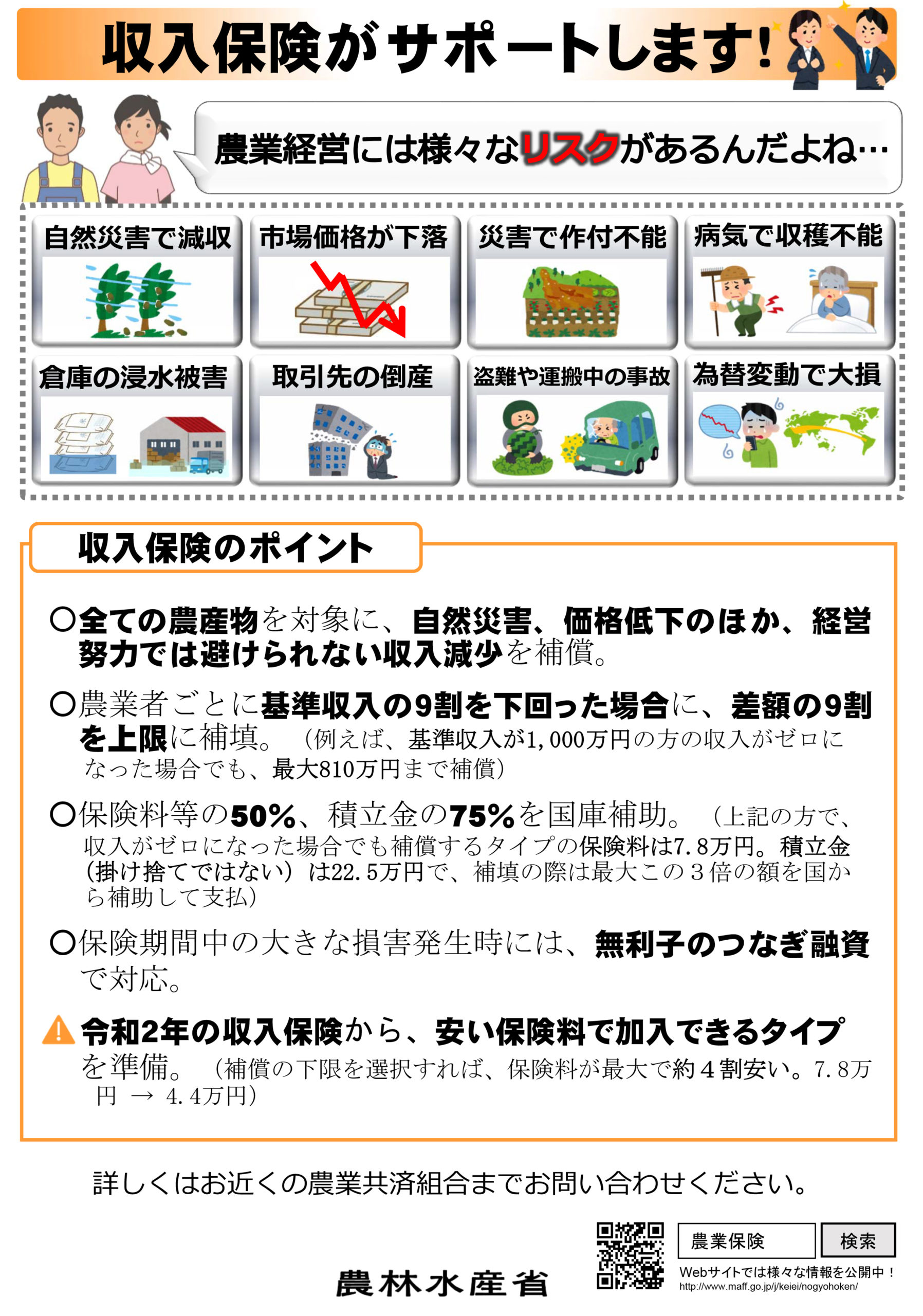

2.収入保険

2019年1月から新しく始まった保険制度で、こちらも農林水産省が提供しているものです。 全ての農産物を対象に、自然災害や市場価格低下などによる収入減少を補償してくれます。基準収入の9割を下回った場合に、差額の9割を上限に補填してもらえます。

例えば

基準収入が1000万円で収入が0になった場合、最大810万円まで補償。

保険料率は1.08%(50%の国庫補助後)、青色申告をしている農業者が対象です。青色申告の実績が1年分あれば加入できます。(簡易な方式を含む)

先の園芸施設共済とセットでの加入することで、ハウスの損害と、収入の損失の両面から備えることができます。

令和2年の収入保険からは、安い保険料で加入できるタイプも準備されています。補償の下限を選択すれば、保険料が最大で約4割も安くなります。

●詳細については以下のパンフレットをご覧ください。(農林水産省HP)

▲クリックで拡大

- ▼関連記事

3.民間の企業総合保険

ハウスなど、施設の損害に対する補償があります。農業共済による施設の補償よりもメリットが大きい場合もあるので、見積もりをとって検討してみると良さそうです。

4.ビニールハウスメーカーの補償

ハウスをつくるときにメーカーで加入できる数年間の補償です。民間の保険と同様に、農作物の損害はカバーしていませんが、ハウスの関してはメーカーならではの細かい修理サービスなどがあります。

1番重要なことは被害が少なく済むようにしっかりと災害対策をすることです。 しかし、それでも個人の力では抗えない自然災害や、不慮の事故も発生します。みなさんも、自分の営農スタイルにあった保険を選び、もしものときに備えてきちんと準備をしておきましょう。

- ▼関連記事

いざという時の安心発電機!「トラクタージェネ」/長田通商(株)

▼参考URL

・農林水産省、農業保険

<http://www.maff.go.jp/j/keiei/nogyohoken/index.html>

ライタープロフィール

【内村耕起】

宮崎県の牛農家生まれ。大学院で植物工場での廃棄物利用に関する研究に従事したのち、全国の農家を訪ね歩いてファームステイ。岩手県の自然栽培農家で2年間の農業研修を経て、現在は宮崎県の山間部の村で自給的農業を営む傍ら、ウェブライターなどもしています。

こんな記事も読まれています

人気の記事ランキング

-

ホオズキカメムシ駆除と予防法を公開!ナス科作物の被害を防ぐ対策と...

-

2025/11/11

-

緑黄色野菜つるむらさきとは?栄養素とおすすめの食べ方を紹介...

-

2023/07/24

-

カミキリムシの種類と特徴~作物を守るためにできる対策~...

-

2023/07/12

-

ハダニ駆除には無農薬スプレー!作り方・散布方法・効果をご紹介しま...

-

2025/10/22

-

やっかいな雑草オヒシバを対策しよう!根まで枯らす除草剤「ナブ乳剤...

-

2025/09/29